Cashlib voucher kopen en stappen om te storten bij een Belgische bookmaker

Inhoud

Waarom de voucher-aankoop het volledige wed-proces vormgeeft

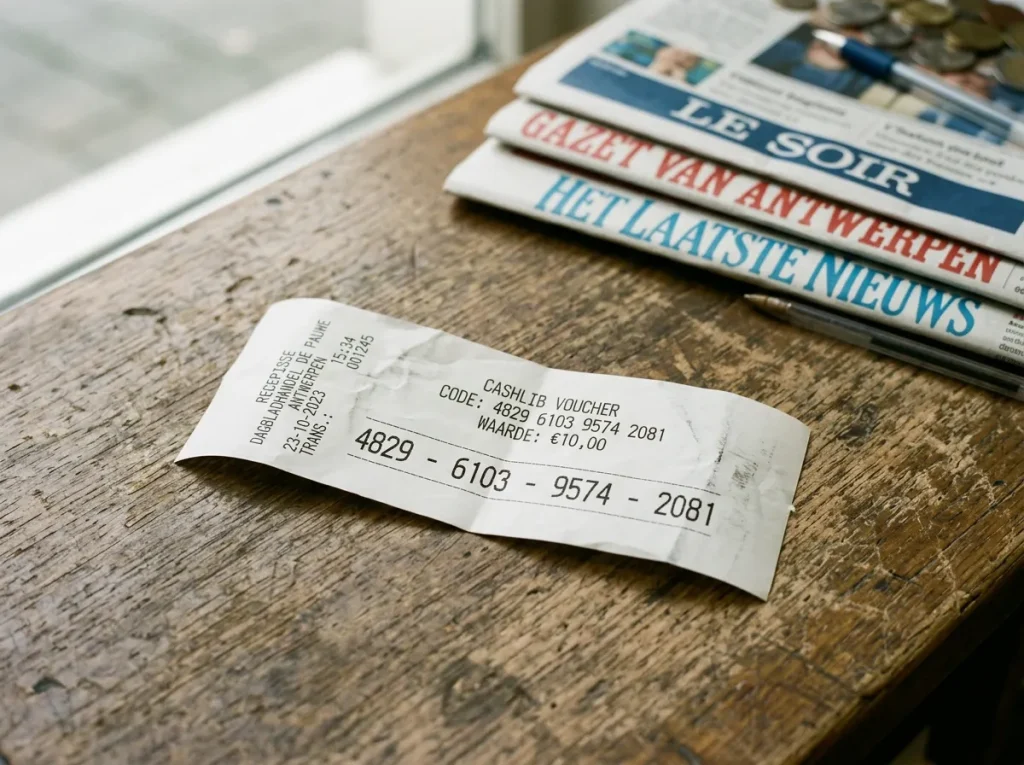

De eerste keer dat ik een Cashlib-bonnetje uit een Antwerpse krantenwinkel meenam naar mijn auto, draaide ik het kassaticket om en keek naar dat blokje van zestien cijfers alsof het een loterijbiljet was. Het was geen loterijbiljet. Het was, zo bleek, het hele weddenschap-proces samengeperst tot één rijtje cijfers, en alles wat daarna kwam — koersvergelijken, account openen, inzet plaatsen — begon te leunen op één enkele beslissing aan de kassa.

Wie storten met Cashlib reduceert tot “ik koop een bon en typ de code in”, mist de helft van het verhaal. De keuze van de denominatie bepaalt of je weeklimiet ademt of stikt. Het verkooppunt bepaalt of je marge betaalt of niet. De manier waarop je de pincode bewaart tussen aankoop en invoer bepaalt of je geld bij de bookmaker terechtkomt of bij iemand anders. En het tijdstip van aankoop bepaalt of je tijdens een live-wedstrijd nog kan reageren op een rode kaart in minuut 60.

In België is het totale weddenschappen-volume in 2026 geslonken naar 364,3 miljoen euro bruto-spelopbrengst, een terugval van 6,59 procent ten opzichte van het jaar ervoor. Een kleinere markt betekent niet dat de individuele wedder anders speelt — wel dat de operatoren scherper kijken naar elke storting. Een Cashlib-voucher heeft daarbinnen een eigen logica, en die logica begint niet bij de bookmaker, maar bij de winkelier.

Welke voucherwaarden bestaan en waarom dit belangrijk is

Er bestaan in de Belgische retail vijf vaste denominaties. Tien, vijfentwintig, vijftig, honderd en honderdvijftig euro. Geen tussenstappen, geen aangepaste bedragen. Wie zeventig euro wil storten, koopt vijfentwintig plus vijftig en combineert. Wie tweehonderd wil storten, koopt vijftig plus honderdvijftig of twee keer honderd. Het systeem is zo vierkant dat het bijna grappig is — tot je beseft dat die vierkanten precies zijn afgestemd op typische gokbudgetten.

De keuze van denominatie is geen detail. Het is de eerste echte strategische beslissing in de hele keten. Een voucher van tien euro is een veiligheidsklep voor wie zichzelf wantrouwt. Een voucher van honderdvijftig is een week-bankroll voor wie weet wat hij doet. Tussen beide zit een wereld van gedragspsychologie, en de retail snijdt die wereld in vijf stukken.

Belangrijker is de cumulregel. Je kan tot vijf vouchers per transactie combineren, met een plafond rond duizend euro — sommige distributeurs hanteren vijftienhonderd. Dat plafond werkt op het niveau van de Cashlib-transactie, niet op het niveau van je wedrekening. Bij een Belgische sportsbook stop je sowieso vast op de wettelijke limiet van tweehonderd euro per week per site, dus die duizend is theoretisch — behalve als je over meerdere accounts werkt, waarover later meer.

De praktische implicatie: als je weet dat je weekbudget honderd euro is, koop dan één voucher van honderd. Niet vier van vijfentwintig. Elke extra voucher betekent een extra invoerstap, een extra retailmarge en een extra plek waar de pincode ergens kan rondslingeren. Het feit dat het kan, betekent niet dat het moet.

Wat het wel zinvol maakt om te splitsen, is sessiediscipline. Iemand die zichzelf op zaterdag wil beperken tot vijftig euro, kan twee biljetten van vijfentwintig kopen en bewust het tweede pas op zondag invoeren. Het is laag-tech zelfregulatie — een fysieke handeling die in de plaats komt van een softwareknop. Voor een deel van de wedders werkt dat beter dan een digitale limiet die je in drie tikken weer aanpast.

Waar koopt u een Cashlib voucher in België

De Cashlib-distributie leunt op meer dan honderdvijftigduizend verkooppunten in Europa. Voor België vertaalt zich dat in een netwerk dat in elke middelgrote stad voelbaar is en in dorpskernen vaak tot één of twee adressen herleidt. Krantenwinkels, dagbladhandels, sommige tabakzaken, een handvol supermarktketens — dat is de ruggengraat. Tankstations met een uitgebreide kiosksectie horen er ook bij, vooral langs autosnelwegen waar avondopeningen langer doorlopen.

De zoekflow op cashlib.com geeft een postcode-gebaseerde lijst, maar in mijn ervaring klopt die lijst niet altijd één-op-één met wat de winkelier op zijn tablet ziet staan. Sommige verkooppunten verkochten Cashlib drie jaar geleden actief en hebben sindsdien hun POS-systeem omgewisseld; ze staan nog op de kaart maar hebben het product feitelijk afgevoerd. De omgekeerde situatie komt ook voor: een buurtwinkel die niet op de officiële lijst staat, blijkt het via een aggregator wel te kunnen leveren.

Mijn werkroutine sinds 2022 is simpel — ik bel vooraf. Twee minuten telefoon bespaart een rit naar een gesloten of leeg verkooppunt. Voor wie in Brussel woont is dat overbodig: er staan voldoende kiosken in een straal van enkele kilometers, en er is altijd een back-up. Voor wie in landelijk Limburg woont, ligt dat anders.

De prijszetting is in principe gelijk aan de nominale waarde. Vijftig euro betaal je voor een voucher van vijftig euro. Sommige verkooppunten rekenen een retail-marge erbij — vaak één tot twee euro per transactie, soms meer in toeristische zones. Officieel mag dat niet, maar het gebeurt. Wie de prijs op de kassa anders ziet dan op de bon, kan vragen om opheldering of doorrijden naar een ander adres. Die regionale variatie heb ik sinds 2022 systematisch genoteerd: in stedelijke gebieden met dichte concurrentie bleef de prijs in negen van de tien gevallen netjes op de nominale waarde, in toeristische zones liep de marge regelmatiger op.

Online voucher kopen via beCHARGE en Dundle

Niet iedereen wil naar een fysiek verkooppunt. Wie het ’s avonds laat bedenkt, of wie in een dorp woont waar de dichtstbijzijnde kiosk om zes uur sluit, kan terecht bij geautoriseerde online distributeurs. De twee namen die in België voortdurend opduiken zijn Dundle en beCHARGE. Beide zijn officiële Cashlib-resellers, beide leveren de pincode per e-mail binnen enkele minuten, beide accepteren een ruime waaier aan betaalmethoden.

De aankoopflow is bij beide grosso modo identiek. Je selecteert het bedrag, typt een mailadres in, kiest een betaalmethode — Bancontact, kredietkaart, soms PayPal — en betaalt. De voucher arriveert in je inbox als een PDF of als een tekstmail met de zestien cijfers. Vanaf dat moment kan je de pincode invoeren bij je bookmaker.

De marge die de online distributeur vraagt, schommelt. Voor een vijftig-eurovoucher betaal je vaak een tot drie euro extra; voor honderdvijftig kan dat oplopen tot vijf à zes euro. Of dat het waard is, hangt af van wat je eraan wint. Tijd, gemak, geen rit. Voor wie sowieso Bancontact zou gebruiken om te betalen, is de logica wankel — dan is het simpeler om Bancontact direct bij de bookmaker te gebruiken en Cashlib over te slaan. Wie online de voucher koopt met een kredietkaart of PayPal, krijgt wel het voucher-voordeel: scheiding tussen identiteit en wedrekening, in de mate dat die scheiding aan voucher-zijde bestaat.

Een laatste praktische opmerking: de bevestigingsmail bevat de volledige pincode, in platte tekst. Als je inbox gehackt wordt of als iemand je laptop oppakt terwijl je een tabblad openhebt, ligt de voucher op straat. Behandel die mail zoals je een papieren bonnetje zou behandelen — niet als een gewone marketingmail.

Hoe u de 16-cijferige pincode beschermt

Op het kassaticket of in de bevestigingsmail staat een rij van zestien cijfers. Geen QR-code, geen handtekening, geen tweede factor. Wie de cijfers heeft, heeft het geld. Het is de meest letterlijke vorm van toonderinstrument die je in 2026 nog tegenkomt — een digitale variant van contant geld in zakformaat.

De praktijk leert dat de meeste verliezen niet voortkomen uit hoogtechnologische phishing, maar uit huishoudelijke slordigheid. Ticket op de keukentafel, kind dat foto neemt, voucher per WhatsApp doorgestuurd “voor de zekerheid”, screenshot in een chat blijven hangen. Elk van die situaties is een potentieel volledig verlies.

Drie regels die ik mezelf heb opgelegd na een dure les. Eén: de voucher gaat van het kassaticket naar de wedrekening, met zo weinig mogelijk tussenstops. Twee: als hij toch ergens moet blijven liggen — zaterdagavond gekocht voor zondag — dan in een afgesloten lade en niet in een chat-app. Drie: zodra de pincode is ingevoerd en de storting is geslaagd, gooi je het ticket weg of versnipper je het. Een gedeeltelijk gebruikte voucher behoudt zijn waarde tot het saldo nul is, dus zolang er restwaarde op staat, geldt regel één en twee opnieuw.

Storten bij een F1+ bookmaker stap voor stap

Een F1+ bookmaker is een Belgische operator die naast een fysiek wedkantoor — de F1-vergunning — ook een online sportsbook mag uitbaten. Die koppeling is geen formaliteit; het is de manier waarop de Kansspelcommissie de online markt heeft afgegrendeld. Wie online sportwedden aanbiedt aan Belgen zonder F1+, zit op de zwarte lijst. Wie F1+ heeft, zit op de witte lijst en accepteert de spelregels die daarmee komen — leeftijdsverificatie, EPIS-koppeling, weeklimiet, identificatie boven tweeduizend euro.

Het stortingsproces met Cashlib bij een F1+ site verloopt elke keer in dezelfde volgorde. Je logt in op je geverifieerde account, klikt door naar de kassiersectie, selecteert Cashlib uit de lijst van betaalmethoden, voert het bedrag in dat je wil storten en plakt of typt de zestien cijfers van de voucher. Sommige operatoren vragen daarna een bevestiging via een one-time-password naar je telefoon — vooral bij een eerste Cashlib-storting of bij een storting boven een bepaald drempelbedrag.

De storting is in regel onmiddellijk. Anders dan bij een bankoverschrijving of bij sommige kredietkaart-stortingen, hoef je niet te wachten op een verwerking. De bookmaker controleert in real time bij Cashlib of de pincode geldig is en of er voldoende saldo op staat, en boekt het bedrag binnen seconden op je weddenschap-saldo. Daardoor is de methode bruikbaar voor live-wedden, mits je de pincode al klaar hebt liggen en niet eerst nog naar de winkel moet.

Twee aandachtspunten. Eerst: je voert de pincode in op je wedrekening, niet op een Cashlib-portaal. Sommige nieuwe gebruikers zoeken naar een Cashlib-login en proberen daar het bedrag in te brengen. Dat werkt niet zo. Cashlib is, voor de wedder, een eenrichting-instrument: pincode ingeven bij de bookmaker, klaar. Tweede: het ingevoerde bedrag mag kleiner zijn dan de voucherwaarde. Wie een voucher van honderd euro heeft maar slechts vijfentwintig wil storten, voert vijfentwintig in. De resterende vijfenzeventig blijft op de voucher staan en kan later opnieuw worden gebruikt — onder voorbehoud van de geldigheid en de beheerkost waarover verder meer.

Meerdere vouchers combineren binnen één transactie

Wie systematisch werkt met meerdere kleine vouchers — drie keer vijfentwintig in plaats van één keer vijfenzeventig — botst vroeg of laat op de combinatieregel. In één Cashlib-storting bij een Belgische bookmaker mag je tot vijf vouchers samenvoegen. Het totale transactiebedrag mag, afhankelijk van je distributeur en het beleid van de bookmaker, oplopen tot duizend of vijftienhonderd euro.

De kassiersectie van een F1+ operator toont meestal een veld waarin je per voucher één pincode invoert, met een knop “voucher toevoegen” voor elke volgende. De som verschijnt automatisch onderaan. Bevestig je, dan worden de vijf vouchers in één enkele transactie verwerkt en op je saldo geboekt. Eén bevestiging, één boeking, één lijntje in je transactiehistoriek.

In de praktijk zie ik twee scenario’s waarin dit relevant is. Het eerste is restwaarde. Iemand heeft drie vouchers met telkens een paar euro saldo overgehouden van vorige weken. In plaats van die drie kleine bedragen los in te brengen — wat administratief omslachtig is — voegt hij ze samen in één combinatie. Het tweede scenario is iets minder onschuldig: iemand wil de wettelijke weeklimiet van tweehonderd euro overschrijden door bewust met meerdere vouchers te werken. Dat werkt niet. De limiet ligt bij de bookmaker, niet bij Cashlib. Of je vijf vouchers van veertig euro stort of één voucher van tweehonderd, de F1+ site stopt sowieso bij tweehonderd per week per site.

Voor wie wil begrijpen waarom een voucher van vijftig euro in België de meest gevraagde denominatie is en hoe die zich verhoudt tot de wekelijkse weeklimiet, behandelt onze gids over de €50 voucher kopen in België de praktische context van die maat. De keuze tussen één grote bon en meerdere kleinere is geen rekensom maar een gedragsstrategie — en de vijftig euro zit vaak op het snijpunt waar wedders die strategie het eerst uitproberen.

Saldo controleren via mycashlib

Het Cashlib-systeem heeft een eigen portaal, mycashlib, waarop je het resterende saldo van een voucher kan opvragen. De interface is bewust spartaans: pincode invoeren, eventueel een controleveld voor de aankoopreferentie, en je krijgt het beschikbare bedrag te zien. Geen account, geen login, geen geschiedenis-overzicht — alleen het cijfer dat je nodig hebt.

De relevantie van die controle wordt vaak onderschat. Wie een voucher van honderd euro koopt en daarvan eerst vijftig stort, heeft daarna vijftig euro restwaarde op dezelfde pincode. Drie weken later wil hij die resterende vijftig gebruiken. Het hoeveel is hij vergeten. De mycashlib-controle geeft binnen seconden uitsluitsel.

Belangrijker is dat de bookmaker je saldo niet ziet. De F1+ site weet alleen wat jij hebt gestort op jouw rekening; hij weet niet hoeveel restwaarde er nog op de Cashlib-pincode zit. Die informatie blijft strikt aan de Cashlib-zijde van de transactie. Voor wie dat als anonimiteits-bonus interpreteert, klopt dat — gedeeltelijk. De bookmaker ziet wel dat je een Cashlib-storting hebt uitgevoerd, het bedrag, en het tijdstip. Wat hij niet ziet, is je voucher-historiek.

Uw eerste weddenschap plaatsen na de storting

Voucher gekocht, pincode ingevoerd, saldo op je wedrekening verschenen. Tussen dat moment en de eerste effectieve weddenschap zit een handvol seconden — soms een handvol minuten, als je nog moet kiezen welke markt je beweegt. In die tussenfase neemt de gemiddelde wedder vaker een verkeerde beslissing dan in alle eerdere fases samen.

Voetbal is in België de eerste sport. Tachtig procent van het sportwedden-budget van de Belgische online wedder vloeit richting voetbal — Jupiler Pro League, Europese clubcompetities, internationale toernooien, en de Rode Duivels wanneer ze spelen. Als ik een eerste-storting-bedrag moet voorstellen aan een nieuwe wedder, vraag ik altijd: weet je welke wedstrijd je gaat volgen? Niet welke ploeg gaat winnen, maar welke wedstrijd je echt gaat zien.

Een storting met een Cashlib-voucher heeft een psychologische eigenheid. Het geld voelt vooraf “gespend” — je hebt het immers in cash betaald aan de kassa. De drempel om het ook te verwedden ligt daardoor lager dan bij een Bancontact-storting waarbij je nog kan denken “ik kan het zo terugboeken”. Die asymmetrie pleit niet tegen Cashlib; ze pleit voor een bewuste eerste inzet. Niet de helft van je saldo op één markt zetten omdat je toch al “geld kwijt bent”. Niet drie willekeurige live-tickets afsluiten in een tijdsspanne van vijf minuten. Een eerste weddenschap met een vooraf bedacht bedrag, op een vooraf gekozen markt — desnoods op papier opgeschreven voor je naar de kassiersectie ging.

Mijn standaardformule voor een eerste storting van vijfentwintig euro: tien op een single 1X2-markt, tien op een doelpuntenlijn boven of onder, vijf op een specifiekere markt zoals een eerste-doelpuntenscoorder. Drie tickets, drie soorten wedden, en je leert van elk afzonderlijk. Dat is geen rendementsstrategie — het is een leerstrategie. Wie rendement zoekt, doet niet drie tickets maar één goed onderbouwd ticket.

Veelgemaakte fouten bij het gebruik van een voucher

De fout die ik het vaakst zie, is geen invoerfout maar een tijdsfout. Mensen kopen op vrijdagavond een voucher voor het weekend, vergeten hem in te voeren tot dinsdag, en gaan ervan uit dat de pincode “altijd geldig” is. Technisch klopt dat — een Cashlib-voucher heeft een geldigheidstermijn van twaalf maanden. Praktisch klopt het niet. Na drie maanden inactiviteit knipt het systeem een maandelijkse beheerkost van vijf euro af. Drie maanden, vier maanden, vijf maanden — dat is twintig euro aan ingehouden waarde voor wie de voucher op de plank laat liggen.

De tweede fout is structureel: de voucher gebruiken op een site die niet op de Belgische witte lijst staat. Cashlib werkt technisch op vrijwel elke gokwebsite die het accepteert, ook op operatoren zonder F1+. Wie op zo’n site stort, doet dat in een juridische schemerzone — de site is illegaal in België, je kan terugbetaling van inzet niet afdwingen, en je geniet geen Belgische spelersbescherming. De cijfers spreken: de Belgische sectorvereniging schat dat ongeveer zestig procent van de Belgische gokmarkt uit niet-vergunde aanbieders bestaat.

Advocaat Adrien Waterbley, gespecialiseerd in kansspelrecht, vat het probleem in een breder kader: De continue gokreclame en normalisering van de online kansspelen en sportweddenschappen werkt verslavingen in de hand.

Wie een voucher koopt onder druk van die normalisering en hem op de eerste de beste site invoert, verliest twee keer — eerst zijn bescherming, dan zijn geld.

Een derde, meer banale fout: de voucher gedeeltelijk gebruiken en de restwaarde vergeten. Een storting van veertig op een voucher van vijftig laat tien euro restwaarde achter. Die tien euro is niet “verloren” — hij staat gewoon nog steeds op de pincode. Wie de pincode echter weggooit, gooit ook die tien weg. De mycashlib-controle kost dertig seconden; tien euro per restwaarde-vergetelheid is, op jaarbasis, een teruglopende verzekeringspremie waarvoor niemand getekend heeft.

Vragen over voucher-aankoop en storting

De vragen die ik onderaan elke wedhandleiding zie passeren, gaan negen keer op tien over hetzelfde — de prijs van de voucher in mijn provincie, de doorlooptijd van de storting, wat te doen bij een rode foutmelding, en of ik twee bonnen tegelijk kan inbrengen. Hieronder de korte antwoorden, in dezelfde volgorde als ze in de praktijk opduiken.