Cashlib saldo controleren via mycashlib

Inhoud

Waarom u uw saldo regelmatig moet checken

Iedereen die al twee jaar voucher-stortingen doet kent het moment: u haalt een oude bon uit een laatje, vraagt zich af of er nog iets op staat, en bij de invoer geeft de bookmaker een schamele €11 terug op een voucher die ooit €50 waard was. Wat is er gebeurd? Geen diefstal, geen technisch defect — gewoon de tijd. Na 3 maanden ongebruikt verlies van waarde houdt Cashlib een maandelijkse beheerkost van €5 in, en die rekenkunde is meedogenloos.

Dat is de eerste reden waarom de saldo-check geen optionele bezigheid is. De tweede reden is gedeeltelijke storting: wie €30 van zijn €50-voucher op de spelersrekening heeft gezet, heeft een voucher van €20 die ergens, ooit, weer ingezet kan worden. Zonder periodieke check verdampt die €20 stilletjes via de inactiviteitsfee. De derde reden is gewoon goed beheer — wie weet hoeveel hij in voucher-vorm heeft staan, wedt scherper dan iemand die op gevoel werkt.

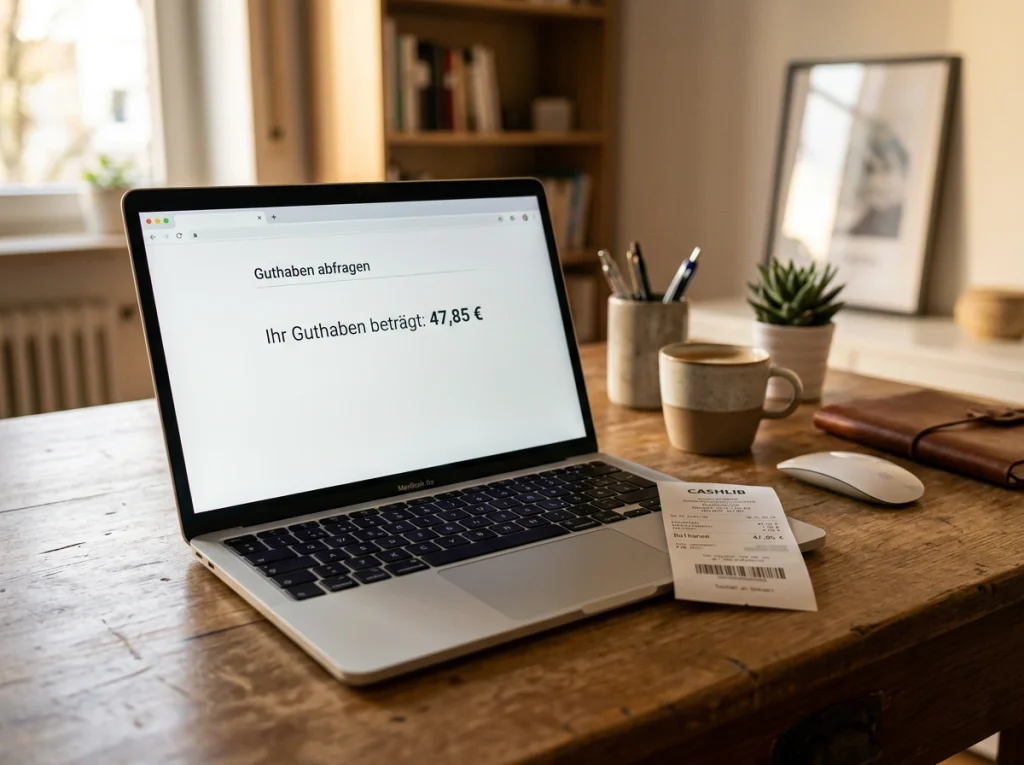

Het mycashlib-portaal stap voor stap

Het portaal is opzettelijk minimalistisch gebouwd. U gaat naar de officiële site van Cashlib en klikt op de optie om uw saldo te controleren — geen account aanmaken, geen wachtwoord onthouden, geen tweetrapsverificatie. Wat er volgt is één scherm: een veld voor de 16-cijferige pincode en een veld voor wat Cashlib de “verificatiecode” noemt — een korte alfanumerieke string die op uw aankoopbon staat onder de hoofdcode.

Een citaat uit een interview rond prepaid-marktstudies vat de filosofie scherp samen: “Prepaid is coming of age in Europe and is becoming an established part of everyday life. The economic downturn has made corporates, governments and consumers throughout Europe focus harder on money management.” — Matthew Lanford, Head of Prepaid Europe bij MasterCard Europe. Het aanvoelen van prepaid als beheersinstrument hoort bij dat plaatje, en de mycashlib-tool past in dezelfde logica: de gebruiker krijgt een directe lezing zonder ballast.

Na invoer ziet u drie dingen: het bedrag dat oorspronkelijk op de voucher stond, het bedrag dat u reeds gebruikt heeft, en het bedrag dat resteert. Soms ziet u ook de uitgavedatum — handig om te weten wanneer de inactiviteits-klok begon te tikken. Wat u niet ziet: bij welke bookmaker u gestort hebt. Die informatie blijft bij de bookmaker zelf en is voor Cashlib niet zichtbaar, wat sommige gebruikers verbaast en wat tegelijk bevestigt dat de voucher-laag wel degelijk anoniem is.

Welke gegevens u nodig heeft voor de saldo-check

Twee elementen volstaan: de 16-cijferige pincode en de korte verificatiecode op de bon. Beide samen vormen de mathematische sleutel waarmee Cashlib uw transactie kan ophalen zonder enige andere persoonlijke data van u te kennen. Geen e-mailadres, geen telefoonnummer, geen identiteitskaart.

Hier wreekt zich een veel voorkomende fout: bonnen weggooien na de eerste storting. Tot vijf vouchers kunnen worden gecombineerd tot een transactiebedrag van maximaal €1 000 (of €1 500 volgens sommige distributeurs). Wie zes vouchers koopt en er drie integraal stort, mag de drie volgemaakte bonnen weggooien — maar de drie waar nog saldo op staat moet hij bewaren om dat saldo te kunnen ophalen of opnieuw te kunnen storten.

Praktische tip: scan de bonnen meteen na aankoop in op een beveiligd toestel. De thermische inkt waarmee de meeste verkooppunten printen, vervaagt na enkele maanden in zonlicht of vochtige omgeving. Een bon van een halfjaar oud kan onleesbaar zijn precies op het moment dat u de cijfers nodig heeft. Ik heb het meegemaakt — €15 verloren door vervaagde inkt.

Mijn tweede praktische gewoonte: bewaar bij digitale archivering naast de code-foto ook de aankoopdatum en de denominatie in een eenvoudige tekstnotitie. Een spreadsheet van twee kolommen volstaat. Dat lijkt overdreven, maar wie maandelijks twee of drie vouchers koopt verliest snel zicht op wat waar nog open staat — en het is precies dat overzicht dat de inactiviteits-fee onschadelijk maakt.

Saldo na een gedeeltelijke storting

De situatie waar de saldo-check het meest betekenis krijgt: u heeft een voucher van €100 gekocht, €70 gestort op uw bookmaker, en u wil weten waar de €30 staat. Antwoord: de €30 staat nog steeds aan dezelfde 16-cijferige code gekoppeld, in het Cashlib-systeem zelf, klaar voor een volgende storting bij dezelfde of een andere bookmaker.

De voucher wordt dus niet opgesplitst in twee codes. Het is dezelfde code met een verminderd saldo. U kunt die €30 in een tweede sessie inzetten, zelfs maanden later — zolang u binnen de 12-maanden-geldigheid blijft en de inactiviteits-fee uw saldo niet heeft uitgehold.

Eén variatie die handig is om te kennen: u kunt restsaldo van twee verschillende vouchers samenvoegen in één storting. Voucher A heeft €15 over, voucher B €20 — samen storten levert een transactie van €35 bij uw bookmaker. Vier of vijf restsaldo’s kunnen op die manier in één keer worden uitgemolken, mits het totaalbedrag onder het transactieplafond blijft.

Hoe de bookmaker uw saldo niet ziet

Een vraag die vaak terugkomt — en waarop het antwoord soms verbaast: weet mijn bookmaker hoeveel saldo ik nog op mijn voucher heb staan? Nee. De bookmaker ziet alleen het bedrag dat u op dat moment opgeeft als stortingsbedrag, en de Cashlib-API bevestigt of dat bedrag binnen het beschikbare saldo valt. Niet meer.

Dat heeft praktische gevolgen. De bookmaker kan u dus niet voorspellen of u nog “vouchergeld” heeft staan, kan u niet automatisch suggereren een tweede storting te doen, en heeft geen overzicht van uw voucher-portfolio. Voor wie privacy waardeert, is dit een functie, geen bug.

De keerzijde is uw verantwoordelijkheid: alleen u houdt zicht op de restsaldo’s. Niemand stuurt u een herinnering wanneer een voucher 3 maanden inactief is en de fee gaat oprukken. Wie meer wil weten over de structuur van de pincode en hoe u die correct invoert, vindt aanvullende details in het artikel over het invoeren van uw 16-cijferige Cashlib pincode.

Vragen die ik vaak krijg over saldo-controle

Drie regelmatig terugkerende vragen, beantwoord vanuit de praktijk.