Hoe anoniem is Cashlib echt bij Belgische sportwedden

Inhoud

Twee lagen anonimiteit: voucher én account

De vraag waar dit hele artikel om draait stelde een lezer mij ooit zo: “Als ik cash betaal voor een Cashlib-voucher en die op mijn account inzet, weet niemand dat ik wedde, toch?” Het antwoord is genuanceerder dan ja of nee. Er bestaan twee aparte lagen — de voucher-laag en de account-laag — en die hebben elk hun eigen anonimiteits-profiel. Wie ze door elkaar haalt, krijgt een misleidend beeld.

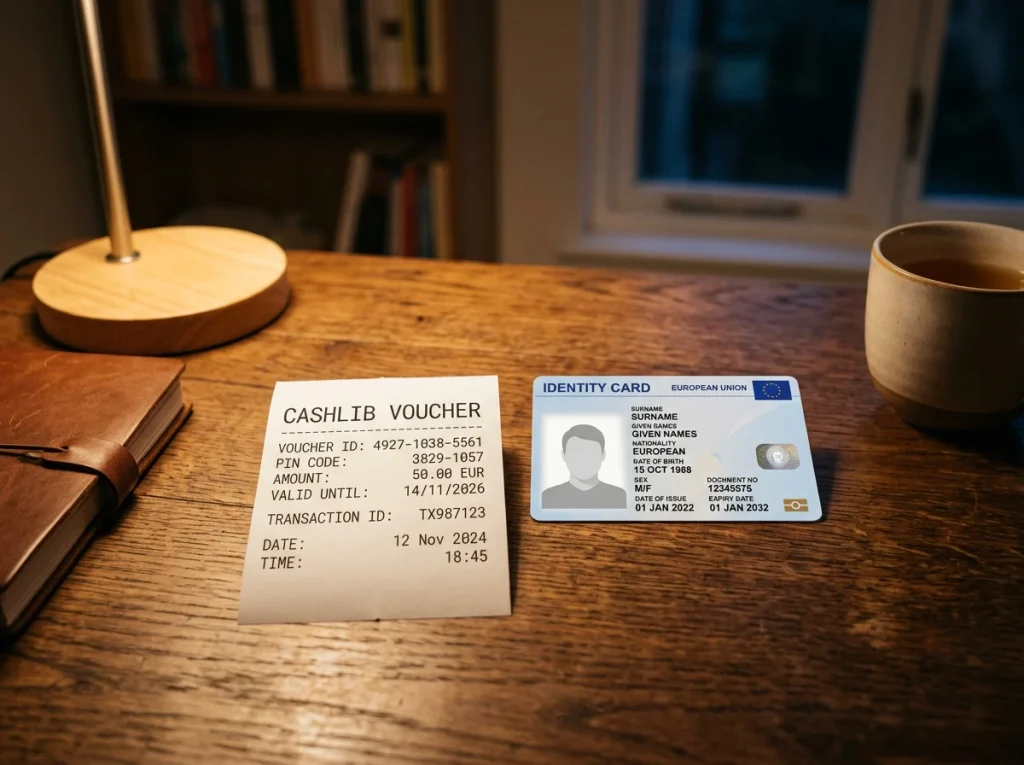

De voucher zelf is een eenvoudige drager. In coupures van €10, €25, €50, €100 en €150, met een 16-cijferige PIN, koopt u hem in een fysiek verkooppunt zonder ID-controle. Tot daar is uw transactie zo anoniem als een aankoop van een chocoladereep. EGBA-secretaris-generaal Maarten Haijer merkte in een ander verband op dat de gokindustrie over een berg gegevens beschikt — net die vaststelling werpt licht op waar de anonimiteit eindigt: niet bij Cashlib zelf, maar bij de bookmaker waar de voucher uiteindelijk wordt geactiveerd.

Het verschil tussen de twee lagen is geen academische details. Het bepaalt hoe een rechter, een belastingdienst, een schuldeiser of een onderzoeksjournalist uw weddenschappen kan terugvinden — als die op enig moment in de toekomst geïnteresseerd raakt. Voor wie het privacy-aspect serieus neemt, loont de moeite om beide lagen te begrijpen.

De voucher-laag: wel echt anoniem

Op de voucher-zijde van de transactie is anonimiteit niet alleen een marketingbelofte; het is structureel ingebouwd in hoe het instrument werkt. U gaat naar een krantenwinkel of supermarkt in Vlaanderen of Wallonië, vraagt een Cashlib-voucher van €50, betaalt cash, krijgt een papieren ticket met een 16-cijferige PIN. Geen naam, geen ID-nummer, geen telefoonnummer. De kassier registreert wel de verkoop in zijn systeem, maar die boeking blijft beperkt tot een transactie-ID en een tijdstempel — geen koppeling met u als persoon.

De Cashlib-uitgever — sinds 2021 SureSwipe EMI PLC met e-money-licentie van de Centrale Bank van Cyprus — kent ook geen koppeling tussen de voucher-PIN en uw identiteit. De PIN is pas gekoppeld aan een gebruiker op het moment dat hij wordt geactiveerd op een platform — een spelersrekening, een online winkel, een ander e-money-account. Tot dat activatiemoment is de voucher een papieren waardepapier dat u kan doorgeven, weggooien of bewaren zonder dat iemand er een persoon aan kan koppelen.

De praktische kantlijnen zijn drie. Eén: betaalt u de voucher met een bankkaart of kredietkaart in plaats van cash, dan ontstaat aan de retail-zijde wel een papierspoor (uw bankafschrift toont de aankoop). Voor wie volledige privacy zoekt is cash betalen de enige werkbare route. Twee: de online distributeurs zoals Dundle of beCHARGE leveren de voucher per e-mail en kennen dus uw e-mailadres en de betaalkaartdetails — die route is technisch geen anonieme aankoop. Drie: de PIN op zich is geen identificator van de koper, maar wel van de transactie. Wie de PIN bemachtigt, kan de waarde gebruiken, ongeacht wie de oorspronkelijke koper was.

De account-laag: nooit anoniem

Aan de andere zijde van de transactie — uw spelersrekening op een Belgische F1+ bookmaker — verdwijnt de anonimiteit volledig. De Belgische regelgeving rond F1+ verlangt strikte KYC-procedures: bij accountopening uploadt u uw identiteitskaart, geeft u uw rijksregisternummer op, en wordt uw geboortedatum gecheckt tegen de minimumleeftijd van 21. Geen identiteitsverificatie betekent geen actieve account.

De inhoud van uw spelersrekening is dus van bij het begin gekoppeld aan een geïdentificeerd persoon. Elke storting (inclusief Cashlib), elke inzet, elke uitbetaling, elke cash-out, elke login — alles wordt gelogd in een audit-trail die de bookmaker minstens vijf tot tien jaar moet bewaren onder Belgische antiwitwas- en kansspelwetgeving. Boven specifieke drempels werkt het systeem nog scherper: mandatoire identificatie geldt bij wedinzetten of opnames boven € 2 000, en cash-transacties worden boven € 3 000 sowieso aan de banken gerapporteerd.

Voor de Cashlib-flow betekent dat: u kan anoniem het geld op uw account krijgen, maar wat u er vervolgens mee doet, is volledig herleidbaar. Een €50 voucher op een spelersrekening van Jan Janssens wordt geboekt als “Jan Janssens, storting €50, methode Cashlib, datum X, tijdstip Y, transactie-ID Z”. De voucher-PIN zelf wordt mee gelogd, en hoewel die niet rechtstreeks naar de retailpunt-aankoop verwijst, is de combinatie account + datum + tijdstip + bedrag genoeg om in een onderzoek een patroon te traceren.

GDPR en wat de bookmaker mag bewaren

De juridische omkadering komt uit de AVG (de Belgische uitvoering van GDPR), aangevuld met sector-specifieke verplichtingen uit de kansspelwetgeving. De bookmaker mag — en moet — alle account-gerelateerde data bewaren voor de wettelijke termijn. Daarna geldt het recht op vergetelheid in principe, maar met uitzonderingen voor financiële audits, fiscale vragen en lopende geschillen.

Concreet betekent dat: een spelersrekening die u in 2026 opende en in 2026 opzegt, blijft tot ergens in 2031 of later in de databases bewaard onder financiële retentie-regels. Pas daarna kan u via een GDPR-aanvraag effectief gegevenswissing afdwingen, en zelfs dan moeten geanonimiseerde audit-records bewaard blijven voor regulatoire doeleinden.

Een vaak onderschatte categorie data: de behavioural-tracking. F1+ bookmakers loggen niet alleen uw transacties; ze loggen ook tijdsstempels van logins, IP-adressen, browser-vingerafdrukken, klikgedrag in de app, weergegeven markten, zelfs de tijd die u op een specifiek wedticket besteedt voor u op “bevestigen” klikt. Die data is nominaal voor verantwoord-spelen-doeleinden ingezameld, maar ze is even goed beschikbaar voor een forensische analyse als die ooit gevraagd wordt.

Voor wie zijn data-rechten wil uitoefenen: u heeft recht op inzage in alles wat over u is bewaard. Een mail naar de privacy-contact van uw bookmaker, met identiteitsbevestiging, levert binnen 30 dagen typisch een volledige dump van uw account-historiek op. Het is een onthullende exercise — wie het nooit heeft gedaan, schrikt vaak van het detail.

Realistische verwachtingen voor de gebruiker

Wat moet u dan met deze tweelaags-realiteit aanvangen? Mijn advies komt neer op vier praktische posities. Eén: ga ervan uit dat alle wedden via een Belgische F1+ bookmaker volledig herleidbaar is naar u als persoon, ongeacht de stortingsmethode. De voucher-anonimiteit beschermt de bron van het geld, niet de wedaktiviteit zelf.

Twee: gebruik de voucher-anonimiteit voor wat ze waard is — een buffer tussen uw bankafschrift en uw wedaktiviteit. Uw partner, een schuldeiser of een nieuwsgierige collega die uw bankafschrift te zien krijgt, ziet geen “storting bij Bookmaker X”. Dat heeft praktische privacy-waarde, ook al is het niet de absolute anonimiteit die marketing soms suggereert.

Drie: vermijd het illegale aanbod. Operatoren zonder F1+ vergunning werken inderdaad zonder Belgische KYC, en daar zou uw voucher-anonimiteit langer doorlopen. Maar wedden bij illegale operatoren is in België juridisch verboden, biedt geen consumentenbescherming, en kan uw winst zonder verhaal blokkeren. De voucher-anonimiteit weegt niet op tegen de risico’s.

Vier: behandel uw spelersrekening als een transparant venster op uw weddenschappen, en uw voucher-aankoop als een privacy-keuze rond hoe u de bron afschermt. Beide zijn zinvol; ze beschermen alleen niet hetzelfde.

Voor wie deze afweging wil uitbreiden naar de uitbetaling-kant — waar anonimiteit en KYC nogmaals tegenover elkaar staan — geeft anoniem en veilig wedden met Cashlib en de uitbetaling-strategie die werkt de praktische voortzetting.